はじめに

VIX = 恐怖指数。これは多くの個人投資家が知っています。

しかし、VIX には「30 日先」「90 日先」「6 ヶ月先」など複数の満期があり、

それらの並び(=期間構造)こそが、相場の先行きを読むカギになります。

本記事では、

– 期間構造(タームストラクチャー)とは何か

– VIX / VIX3M レシオの読み方

– コンタンゴとバックワーデーションの違い

– VVIX(VIX のボラ)の補助的な使い方

を、中級者向けに整理します。

VIX 期間構造とは

VIX = S&P 500 オプションのインプライドボラティリティ(IV)を年率換算した値。

ただし、CBOE はこれを 30 日 / 90 日 / 6 ヶ月 / 9 ヶ月 など複数の期間で算出しており、

それぞれ次の名前で公開されています。

– VIX9D : 9 営業日先

– VIX : 30 日先(最も一般的)

– VIX3M : 3 ヶ月(90 日)先

– VIX6M : 6 ヶ月先

– VIX1Y : 1 年先

これらを横並びで見ると、市場が「短期と中期、どちらをより警戒しているか」が分かります。

これが期間構造(VIX term structure)です。

コンタンゴとバックワーデーションの定義

コンタンゴ(順鞘)

– 期間が長くなるほど VIX が高い「右肩上がり」の形

– 例: VIX9D < VIX < VIX3M < VIX6M

– 意味: 短期は落ち着いている、長期は不確実性のプレミアムを織り込む

– 平常時の標準的な姿(過去の頻度: 約 80%)

バックワーデーション(逆鞘)

– 短期 VIX が長期 VIX を上回る「右肩下がり」の形

– 例: VIX9D > VIX > VIX3M > VIX6M

– 意味: 「今この瞬間」のショックがプライスインされている

– 株式急落・地政学イベント・FOMC 直前などで一時的に出現

– 過去の頻度: 約 20%(ただし大きな下落局面の前後に集中)

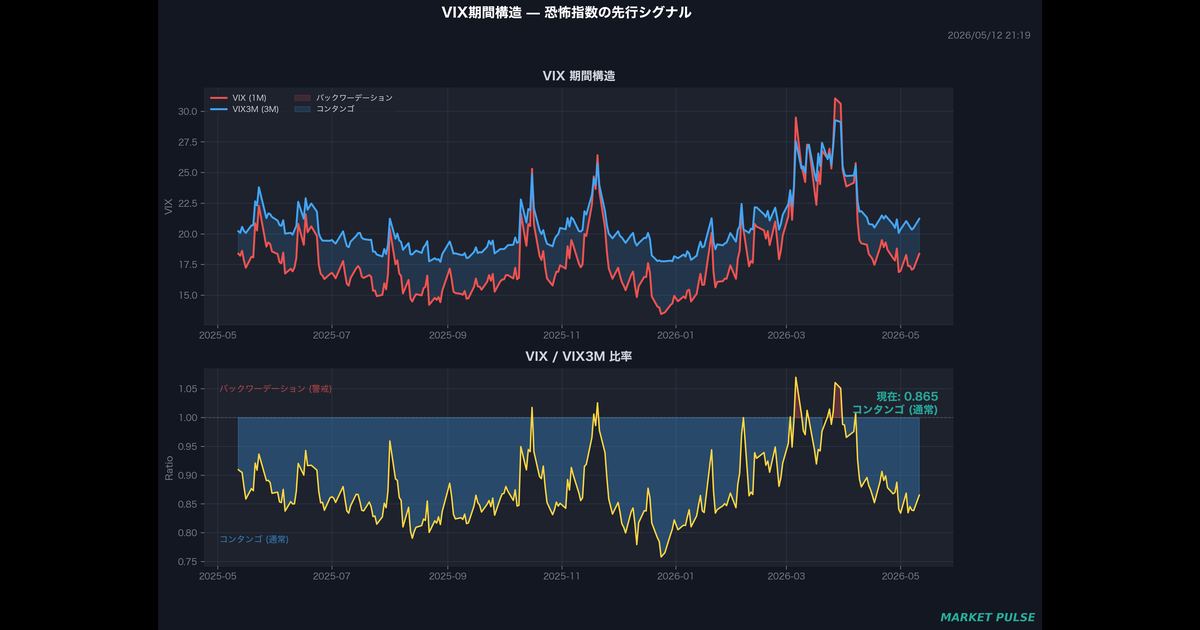

VIX / VIX3M レシオで定量化する

期間構造を 1 本の数値で見るには、VIX を VIX3M で割ったレシオが便利です。

レシオ = VIX ÷ VIX3M

– レシオ < 0.90 : 強いコンタンゴ、楽観

– レシオ 0.90 – 1.00 : 通常のコンタンゴ

– レシオ 1.00 – 1.10 : フラット〜軽いバックワーデーション、警戒

– レシオ > 1.10 : 明確なバックワーデーション、ストレス相場

経験則:

– レシオが 1.00 を上抜け → 短期的な株式調整が継続する確率が上がる

– レシオが 1.10 から 1.00 を下抜け → 沈静化のサイン、リスク資産が買い戻されやすい

VVIX(VIX のボラ)の補助的な使い方

VVIX = VIX オプションのインプライドボラティリティ。

「ボラのボラ」と呼ばれます。

– VVIX 80 – 100 : 平常運転

– VVIX 100 – 120 : VIX 自体の動きが加速、警戒

– VVIX > 120 : VIX 急騰の予兆、ヘッジ買いが急増

VVIX は VIX が「これから動きそう」というサインを VIX 本体より早く出す傾向があり、

期間構造とセットで見ると先行性が増します。

例:

– VIX 14 で低位安定、しかし VVIX が 110 へ上昇 → ヘッジ需要増 → 数日後に VIX 急騰、というパターン

期間構造で見える「市場の構造的サイン」

サイン 1: バックワーデーション持続 → 下落継続リスク

バックワーデーションが 5 営業日以上連続する局面では、

過去の複数の事例(株式市場の急落局面・金融ストレス局面など)でも

下落トレンドが 1-3 週間継続したケースが多く観測されています。

レシオが 1.00 を割り込み、コンタンゴへ復元するまで

リスク資産は反発しにくい傾向。

サイン 2: 「VIX 高 + コンタンゴ」は意外と買い場

VIX が 25 と高水準でも、レシオが 0.95 とコンタンゴを維持している場合、

市場は「短期的な不安はあるが、長期的なクラッシュは織り込んでいない」状態。

この組み合わせは、過去の検証で「数日内の戻り」を示しやすいパターンの一つです。

(断定ではなく、過去傾向の一つとして参照する程度に留める)

サイン 3: VVIX 先行 + VIX 後追い

VVIX が先に上昇し、数日遅れて VIX が急騰するパターン。

リスクオフへの「予兆」として、期間構造のフラット化と合わせて見ると有効。

Market Pulse 配信の VIX 系チャート

Market Pulse の Discord サーバー「マクロセンチメント」カテゴリでは、

以下を毎日配信しています。

– VIX / VIX3M / VIX6M の期間構造ライン

– VIX/VIX3M レシオ(90日推移)

– VVIX 単体推移

– VIX vs S&P 500 の相関図

期間構造の形がコンタンゴ→バックワーデーションへ反転した日には、

チャート右上にバナーで「TERM INVERTED」と表示しています。

よくある誤解・落とし穴

誤解 1: 「VIX が高い = 売り」

VIX 単体の水準だけで売買判断はできません。

VIX 30 でもコンタンゴ維持なら戻りが早い局面、

VIX 22 でもバックワーデーションなら下落継続局面、というケースがあります。

形(期間構造)と水準(絶対値)の両方を見る必要があります。

誤解 2: 「VXX / UVXY を買えば VIX に連動する」

VIX 連動 ETF(VXX 等)は VIX 先物のロールオーバーコストを負担するため、

コンタンゴ局面では時間とともに価値が減ります。

VIX が横ばいでも VXX は下落、というのが平常時の標準動作。

個人投資家がよく勘違いするポイントです。

誤解 3: 「VIX 急騰したから即リスクオフ」

VIX が急騰しても、それが VIX9D だけの単発スパイクであれば、

VIX3M / VIX6M は動かず、期間構造が大きく崩れていない場合があります。

このタイプは「テクニカル要因の単発」であり、

構造的なリスクオフではないことが多い傾向です。

まとめ

VIX は「水準」だけでなく「形」で読む。

期間構造(VIX9D / VIX / VIX3M / VIX6M)の並び方を毎日チェックすることで、

相場の温度感を一段深く把握できます。

ポイント:

– コンタンゴ = 平常時、バックワーデーション = ストレス時

– VIX/VIX3M レシオが 1.00 を超えたら警戒モード

– VVIX は VIX 本体より早く動く先行指標

– バックワーデーション持続は下落継続リスクのサイン

期間構造を毎日見る習慣をつけると、

「VIX が高い・低い」という単純判断から一段上がります。

Market Pulse なら、これを自動配信

Market Pulse の Discord サーバーでは、

VIX 期間構造・VIX/VIX3M レシオ・VVIX を毎朝自動配信しています。

無料公開期間中は、Discord 参加だけで閲覧可能です。

[ Discord に無料で参加する(discord.gg/GJZF3CDR) ]