はじめに

「12月はドル円が上がりやすい」「5月は株を売って6月に買え(Sell in May)」相場には、特定の月や時期に統計的な偏りが見られる「アノマリー」が存在します。これを定量的に分析したのが、シーズナリティ(Seasonality、季節性)です。

本記事では、シーズナリティの基本、為替・株式での代表的な傾向、戦略への組み込み方、そして「過去パターンが将来も続くのか」という根本的な問いまでを解説します。

シーズナリティとは

シーズナリティとは、特定の月・週・曜日において、相場が統計的に特定の方向へ動く傾向を指します。

データの取り方:

- 過去 N 年間(10年〜30年)の月次リターンを集計

- 同じ月の平均リターン、勝率、最大・最小値を計算

- ヒートマップやバーチャートで可視化

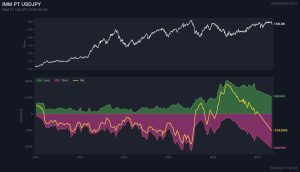

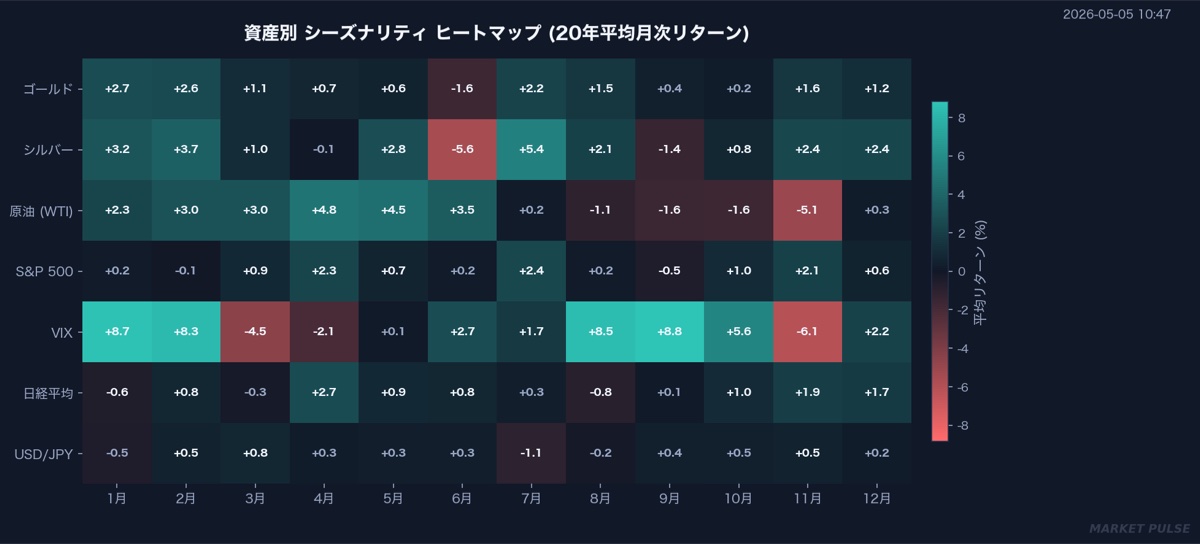

例: USD/JPY の過去20年シーズナリティ

- 1月: 平均 -0.5% / 勝率 45%(やや下げやすい)

- 4月: 平均 +0.8% / 勝率 65%(上げやすい)

- 12月: 平均 +1.2% / 勝率 70%(最も上げやすい)

これにより、「今月は統計的に上昇しやすい / 下落しやすい」が見えます。

なぜ重要か

確率論的なエッジを得る

シーズナリティは「絶対」ではありませんが、過去20年で勝率 65% 以上が継続している月は、確率論的に有利な方向です。トレードはエッジ(期待値プラスの行動)を積み重ねるゲームであり、シーズナリティは複数の判断材料の1つとして使えます。

特に以下の局面で、シーズナリティが「テンプレート的な方向感」を提供します:

- ファンダメンタルが拮抗している局面

- テクニカルが方向感に乏しい局面

- 重要指標が少ない月

マクロ要因の継続性を補強

シーズナリティの背景には、現実の経済イベントの集中が反映されています:

- 4月: 日本企業の本邦投資家による外債購入(ドル買い圧力)

- 10月: 米企業決算シーズン、ハロウィンエフェクト

- 12月: 米欧の年末調整、リスクオン傾向

- 1月: 「January Effect」(株式の年初買い)

これらの構造的要因が継続する限り、シーズナリティも継続する可能性があります。

主要通貨の傾向

USD/JPY

| 月 | 平均 | 勝率 | コメント |

|---|---|---|---|

| 4月 | +0.8% | 65% | 本邦勢の外債投資(ドル買い) |

| 6月 | -0.5% | 45% | 半期末リパトリ(円買い) |

| 9月 | +0.3% | 55% | 弱め |

| 12月 | +1.2% | 70% | 最も上げやすい、年末リスクオン |

EUR/USD

| 月 | 平均 | 勝率 | コメント |

|---|---|---|---|

| 5月 | -0.4% | 45% | 弱め |

| 7月 | +0.6% | 60% | 夏季休暇前のポジション調整 |

| 12月 | +0.5% | 60% | 年末ドル安 |

S&P 500

| 月 | 平均 | 勝率 | コメント |

|---|---|---|---|

| 5月 | +0.2% | 55% | 「Sell in May」は年次平均で見ると弱い |

| 9月 | -0.5% | 40% | 統計的に最も弱い月 |

| 11月 | +1.8% | 70% | 最も強い月 |

| 12月 | +1.2% | 65% | サンタラリー |

戦略への組み込み方

1. ベースライン仮説として使う

月初に「今月のシーズナリティ」を確認し、その方向性を「デフォルト」として仮置きします。例えば 4月開始時、USD/JPY は上げやすい(勝率 65%)ので、ロング目線でエントリー機会を探し、反証材料(マクロ・テクニカル)が出たら見直す、という流れです。

「シーズナリティ単体で売買」ではなく、「他材料との整合性確認」に使います。

2. 不一致を検出する

シーズナリティと実際の動きが乖離している時は、構造変化の可能性を疑います。例えば 12月の USD/JPY が下落基調なら、統計的には上げやすい月のはずなので、米利下げ期待が極端に強い・ドル独歩安など、通常のシーズナリティを上回る要因が働いている可能性があります。

これは「市場テーマの強さ」を測る材料になります。

3. ポジションサイズの調整

シーズナリティが順方向(戦略と一致)の月は、わずかにポジションサイズを増やす。逆方向の月は、リスクを抑える。これにより、長期的な期待値を底上げできます。ただし、調整幅は控えめに(例: ±20%程度)。シーズナリティ単独でポジションを倍化するのは過剰です。

よくある誤解・落とし穴

誤解 1: 「過去パターンは未来も続く」

シーズナリティは過去データに基づくため、構造変化が起きると無効化します。例えば:

- 日本の機関投資家の海外債券投資パターンが変化(為替ヘッジ拡大)→ 4月のドル買い圧力が弱まる

- 米企業の決算スケジュール変更

- 中央銀行の政策枠組み変更(YCC、QT、QE)

過去 10 年と過去 20 年で傾向が異なる場合は、構造変化を疑います。

誤解 2: 「勝率 60% = ほぼ勝ち確」

勝率 60% でも、4 回連続で外す確率は約 2.5% あります。シーズナリティは「長期で見て期待値プラス」であって、個別の月単位では普通に外れます。「3 ヶ月続けて外したらシーズナリティが壊れた」と判断するのは早計で、最低 3 年単位(36 サンプル)で評価する必要があります。

誤解 3: 「すべての月で活用できる」

シーズナリティが強い月(勝率 65%以上)と弱い月(勝率 50%前後)があります。弱い月では、シーズナリティを判断材料に使う意味は薄く、むしろテクニカルやマクロの方が信頼性が高いです。「シーズナリティが強い月だけ使う」が現実的です。

まとめ

シーズナリティは、相場の長期的な統計的偏りを示す参考指標です。

- 過去20年データで月別傾向を可視化

- 「ベースライン仮説」「構造変化検出」「ポジションサイズ調整」に使える

- 単独ではなく、ファンダメンタル・テクニカルとの併用が必須

- 過去パターンの永続性は保証されない

「11月のSPXは強い、12月のドル円は強い」のような大きなパターンは過去高い継続性を示しており、長期投資・スイングトレードの参考になります。