はじめに

「5月は株を売れ(Sell in May)」――この相場格言、為替市場でも当てはまるのでしょうか?

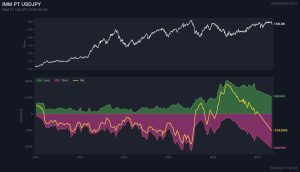

2026年5月、ドル円は156円台で推移しています。4月30日には1年9ヶ月ぶりとなるドル売り円買い介入(規模5兆円前後と推測)が実施され(出典:外為どっとコム 2026/5/7)、5月のGW連休中にも追加介入が観測されました。荒れ相場の印象が強い5月ですが、過去20年の統計データを見ると、その印象とは異なる事実が浮かび上がってきます。

本記事では、ドル円・S&P500・日経平均の過去20年分の月別データを使って、「Sell in May」というアノマリーの実態と、ドル円シーズナリティの全貌を検証します。月別の平均リターン・上昇確率まで、すべて具体的な数字で示します。

そもそも「シーズナリティ」とは何か

シーズナリティ(Seasonality)とは、特定の月や時期に統計的な偏りが見られる現象のことです。代表的なものに、以下のようなアノマリーがあります。

- Sell in May:5月に株を売り、9月まで休めという欧米の格言

- サンタクロース・ラリー:12月後半に株価が上昇しやすい

- 1月効果:1月は小型株がアウトパフォームしやすい

- 夏枯れ相場:7〜8月は出来高が細り方向感が出にくい

これらは「過去の傾向」であり、未来を保証するものではありません。しかし、複数のファンダメンタルズ要因(決算期、税還付、休暇シーズン、本邦勢のリパトリエーションなど)が背景にあるため、完全にランダムではないという見方もできます。

シーズナリティの基本的な考え方とその活用方法については、こちらの記事で詳しく解説しています:

シーズナリティ活用法:月別の通貨パフォーマンス傾向を相場戦略に活かす

本記事は、その応用編として「ドル円」と「Sell in May」に絞って深掘りします。

ドル円の月別平均リターン【過去20年データで検証】

まず、最も気になるドル円の月別シーズナリティから見ていきましょう。

以下は、2006年〜2026年の20年間におけるドル円(USD/JPY)の月別平均リターンと上昇確率です。

月別データ一覧

| 月 | 平均リターン | 上昇確率 |

|---|---|---|

| 1月 | -0.49% | 40% |

| 2月 | +0.51% | 50% |

| 3月 | +0.82% | 60% |

| 4月 | +0.27% | 50% |

| 5月 | +0.24% | 50% |

| 6月 | +0.28% | 58% |

| 7月 | -1.10% | 35% |

| 8月 | -0.16% | 55% |

| 9月 | +0.40% | 55% |

| 10月 | +0.48% | 60% |

| 11月 | +0.54% | 50% |

| 12月 | +0.22% | 50% |

(出典:Market Pulse 調べ/yfinance JPY=X、2006年〜2026年、2026年5月6日時点)

このデータからわかることを順に見ていきます。

ドル円が最も強い月は「3月」

平均リターン+0.82%、上昇確率60%。年度末の日本企業による外貨買い(決算対策・配当原資の確保)や、海外投資家の3月決算ファンドの動きが背景にあると言われています。3月は20年間で12年が上昇、8年が下落という構図です。

ドル円が最も弱い月は「7月」

平均リターン-1.10%、上昇確率35%。これが最大の発見でしょう。「5月よりもむしろ7月が鬼門」というのが、20年データの結論です。

7月にドル円が崩れやすい背景には、以下の要因が考えられます。

- 米国の独立記念日(7/4)周辺で薄商いとなりやすい

- 本邦輸入企業の決算期(多くは3月期)以降、ドル買い需要が一服

- 日本のお盆休み前のポジション整理

- 過去には2024年7月の介入(160円台での円買い介入)など、7月の介入実例が複数

5月のドル円は「意外と中立」

そして本記事のメインテーマである5月。

- 平均リターン:+0.24%(プラス側だが小さい)

- 上昇確率:50%(完全に中立)

5月は20年間で10年が上昇、10年が下落と、まったく方向感のない月でした。「介入が出やすい」「連休中はリスク」というイメージで荒れ相場の代名詞のように語られますが、年単位で見れば極めて中立な月というのが実データです。

ボラティリティの観点でも、4月(年度替わりの新NISA関連フロー)や7月(米独立記念日前後)と比べると、5月は特に荒れる月とは言い切れません。

“Sell in May” は本当か?株式市場での検証

ここで、為替を一旦離れて、本家の「Sell in May」を株式市場で検証してみましょう。

S&P 500の月別データ

| 月 | 平均リターン | 上昇確率 |

|---|---|---|

| 1月 | +0.18% | 55% |

| 2月 | -0.10% | 50% |

| 3月 | +0.86% | 60% |

| 4月 | +2.34% | 80% |

| 5月 | +0.72% | 80% |

| 6月 | +0.17% | 63% |

| 7月 | +2.44% | 80% |

| 8月 | +0.16% | 60% |

| 9月 | -0.50% | 55% |

| 10月 | +0.99% | 60% |

| 11月 | +2.09% | 75% |

| 12月 | +0.59% | 65% |

(出典:Market Pulse 調べ/yfinance ^GSPC、20年、2026年5月6日時点)

驚くべき結果です。

- 5月の平均リターンは+0.72%、上昇確率80%

- 月間でマイナスなのは2月(-0.10%)と9月(-0.50%)のみ

- 「Sell in May」の格言が示唆する「5月から夏場の弱さ」は、過去20年では明確に確認できない

むしろ「Sell in September」と言うべきかもしれません。実際、2008年のリーマンショック、2011年8月の米国債格下げ、2015年8月のチャイナショック、2020年3月のコロナショック後の調整局面など、夏〜初秋の急落イベントが平均値を押し下げています。

日経平均の月別データ

| 月 | 平均リターン | 上昇確率 |

|---|---|---|

| 1月 | -0.57% | 55% |

| 2月 | +0.81% | 60% |

| 3月 | -0.27% | 50% |

| 4月 | +2.65% | 65% |

| 5月 | +0.89% | 70% |

| 6月 | +0.79% | 65% |

| 7月 | +0.34% | 50% |

| 8月 | -0.84% | 45% |

| 9月 | +0.12% | 55% |

| 10月 | +0.98% | 55% |

| 11月 | +1.94% | 60% |

| 12月 | +1.74% | 70% |

(出典:Market Pulse 調べ/yfinance ^N225、20年、2026年5月6日時点)

日経平均も5月は+0.89%、勝率70%と健闘しています。むしろ最弱月は8月(-0.84%、勝率45%)。

日本市場には「夏枯れ」という言葉がありますが、データを見るとこちらは事実に近いと言えます。

結論:「Sell in May」は過去20年では当てはまらない

3指標すべてを横断すると、「Sell in May」よりも以下のほうがデータと整合します:

- 株式(S&P500・日経):8〜9月警戒、11月以降の年末ラリー

- ドル円:7月警戒、3月・10月の強さ

格言は経験則として一部当たる年もありますが、20年平均で見れば「5月売り」は最適解ではない、というのがデータの示す事実です。

ドル円シーズナリティの背景メカニズム

数字の背景にある「なぜそうなるのか」を整理します。

3月が強い理由:年度末リパトリと配当落ち

日本の上場企業の約7割が3月期決算です。海外子会社の利益送金(リパトリエーション)が3月後半に集中するため、本来であれば円買い圧力が強そうに見えます。

しかし実際には、3月のドル円は上昇しやすい。これは:

- 海外投資家の日本株配当を前提とした「配当落ち先回り買い」によるヘッジフロー

- 新年度(4月)入りを控えた本邦機関投資家の外債投資再開

- 3月期決算企業による翌期予算策定でのドル建てコスト確保

- 米国側では1〜3月は強い経済指標が出やすい(季節調整)

これらが複合して、結果として「3月のドル円は強い」傾向につながっています。

7月が弱い理由:薄商いと過去の介入実例

7月の-1.10%、勝率35%は、12ヶ月中最弱です。

- 米独立記念日(7/4)前後でNY市場が薄商い

- 日本のお盆前で本邦勢も動きが鈍る

- 過去の介入実例:2024年7月11日・12日に160円台後半からの円買い介入観測(出典:当時のロイター報道)

- 夏場のリスクオフが発動しやすく、円買い戻しが入る

「夏は休め」という格言があるなら、為替では「Buy in July is too early, wait September」の方が実態に近いかもしれません。

11月の強さ:年末ドル買い

11月+0.54%、勝率50%。12月+0.22%。年末のドル買い圧力は、米国企業の決算対策、米株への資金流入を背景に毎年話題になります。

ドル円トレーダーにとっての年末は「方向感のあるトレンド相場が出やすい時期」と意識しておくべきでしょう。

2026年5月相場:シーズナリティ通りか

それでは、現在進行中の2026年5月相場が、過去のシーズナリティと整合的かを見てみましょう。

5月上旬:介入観測と急落

- 4月30日:1年9ヶ月ぶりのドル売り円買い介入(5兆円規模と推測。出典:外為どっとコム 2026/5/7)

- 5月4日、5月6日:日本のGW連休中、1〜3円規模の急速な円高振れ。政府による追加介入と疑われている(出典:日本経済新聞 2026/5/7「5月のGW連休中も為替介入、4〜5兆円規模か 相場反転効果」)

5月中旬:156円台で膠着

- 5月7日:156円台前半(出典:OANDA Lab 2026/5/7)

- 5月8日:156円台後半(出典:OANDA Lab 2026/5/8)

- 5月11日:先週末ドル円は156円台半ば、米雇用統計はNFP強・賃金弱で「強弱まちまち」(出典:OANDA Lab 2026/5/11)

シーズナリティとの整合性

過去20年の5月平均リターン+0.24%、勝率50%――これは「月初の介入で下げ、月中盤で戻す」という現在の値動きと整合的と言えます。月末にどう着地するか次第ですが、現時点では「シーズナリティ通りの中立月」の範疇です。

ただし、来週は米財務長官の来日と米CPIという2大イベントが控えており(出典:外為どっとコム 2026/5/9)、これらが上下どちらかに大きく振れるトリガーとなる可能性があります。

シーズナリティを取引に活かす3つのルール

最後に、シーズナリティを実際のトレードに活かすための3つのルールを提示します。

ルール1:単月のバイアスを過信しない

「5月だから売り」「3月だから買い」と単月の傾向だけで売買するのは危険です。20年平均はあくまで「平均」であり、外れ年は毎年のように発生します。シーズナリティは方向感の参考材料の1つとして、テクニカル・ファンダメンタルズと組み合わせて使うべきです。

ルール2:「逆シーズナリティ」発生時はトレンド転換のサイン

過去のデータで強い月(例:3月のドル円)が、その年に大幅安となった場合、それは構造的なトレンド転換のサインである可能性が高い。逆もまた然り。

例えば「7月にドル円が大きく上昇した年は、年後半までドル高トレンドが続きやすい」といったメタ的な観察も、シーズナリティの応用です。

ルール3:「特殊要因」とセットで判断する

2026年5月は介入・米財務長官来日・CPI など特殊要因が重なる月です。こうした年は、シーズナリティの統計値よりも個別イベントの影響が支配的になります。

リスクオン/オフの判定と組み合わせて相場の温度感を測ることで、シーズナリティの参考度を調整できます:

まとめ

過去20年のデータが示した事実を整理します:

- ドル円シーズナリティの最強月は3月(+0.82%)、最弱月は7月(-1.10%)

- 5月のドル円は意外と中立(+0.24%、勝率50%)

- 「Sell in May」は株式市場(S&P500・日経)でも20年平均では当てはまらない

- 株式は8〜9月の警戒、ドル円は7月警戒が実データに沿った戦略

- 2026年5月は、シーズナリティと特殊要因(介入観測、米財務長官来日、CPI)が交錯する月

シーズナリティは未来を保証しないが、複数の要因と組み合わせることで取引判断の精度を高めるツールになります。本記事のデータをご自身のトレード戦略に活かしていただければ幸いです。

Market Pulseでは、過去20年のシーズナリティデータを含む20+種類のチャートと指標を、毎日 Discord で自動配信しています。

関連記事

本記事は情報提供を目的としたものであり、投資勧誘ではありません。記載の数値・発言は公開時点のものであり、最新情報は各一次ソースをご確認ください。